Mengenal Perbedaan Apa itu Utang Produktif dan Utang Konsumtif, Jangan Salah Pilih

Sebelum memutusakan untuk berutang sebaiknya dipertimbangkansecara matang, apakah utang yng akan dilakukan bersifat konsumtif atau produktif. foto: istimewa/pojoksatu--

JAKARTA,RADARTASIK.COM - Ketika berbicara tentang utang tentu yang terbayang dalam pikiran kita adalah sebuah kewajiban untuk membayar ‘sesuatu’ yang seringkali membuat kepala kita menjadi pusing.

Padahal sejatinya utang ada dua jenis yaitu utang produktif dan utang konsumtif.

Lantas apa sih yang dimaksud utang produktif dan utang konsumtif tersebut

Dilansir dari berbagai sumber, utang konsumtif merupakan utang yang digunakan untuk membeli barang kebutuhan sehari-hari.

BACA JUGA: Mayasari Plaza Tasikmalaya Buka Lowongan Kerja, Lulusan Jurusan Ini yang Dibutuhkan

BACA JUGA: Ada Lowongan Kerja di PLN Hingga 16 Oktober 2022, Cek Syarat dan Ketentuannya Yuk

Dimana nilai utang konsumtif ini akan terus menurun dari waktu ke waktu. Meski pun bunga pinjaman akan terus meningkat. Oleh kareana itulah mengapa utang konsumtif tidak dapat menguntungkan.

Dalam prakteknya jenis utang konsumtif memang paling banyak yang terjadi di masyarakat. Dan biasnya tujuan masyarakat berhutang ini seringkali diawali dengan kebutuhan akan suatu produk yang tidak penting dan dibutuhkan.

Contoh utang konsumtif adalah ketika kamu meminjam uang secara online untuk membeli smartphone yang berharga mahal. Sementara seiring waktu, justru harga ponsel tersebut akan turun.

Mislanya saja kita beli smartphone seharga Rp 3 juta, maka dalam dua bulan harganya bisa jadi akan turun jadi Rp2,5 juta. Bahkan seandainya kita menjual smartphone itu harganya bisanya akan jauh lebih murah.

BACA JUGA: 24 Hari Libur Nasional dan Cuti Bersama Tahun 2023, Simak Daftar Lengkapnya

BACA JUGA: 5 Hari Kejepit Libur Nasional 2023 Asyik Buat Traveling, Yuk Cek Tanggal dan Bulannya

Sementara pada sisi lain utang pokok yang harus kita bayar mungkin lebih tinggi, karena adanya biaya bunga.

Utang Produktif

Utang produktif disebut juga dengan pinjaman produktif. Dan biasanya pinjaman produktif ini merupakan pinjaman atau utang yang tujuannya untuk membeli sesuatu yang dapat meningkatkan pendapatan di masa depan.

Hal ini terjadi karena nilai aset tersebut dapat meningkat sedangkan beban pembayaran menjadi berkurang.

Salah satu contoh utang produktif adalah Kredit Pemilikan Rumah (KPR) Rp500 juta. Rumah bisa disewakan untuk membantu melunasi pinjaman bank.

Seiring waktu, harga rumah bisa meningkat. Apalagi jika ada pembangunan yang direncanakan di daerah tersebut. Misalnya, pembangunan jalan tol, rumah sakit, sekolah, dll.

Harga pembelian rumah pertama mungkin akan naik. Mungkin 10 tahun kemudian, harga rumah naik menjadi Rp1 miliar.

Namun walaupun tampaknya baik, tetapi kamu harus bijak dalam berhutang. Jangan melebihi batas keuangan pribadi.

Kalaupun sanggup, utang produktif yang melebihi kemampuan kamu akan menjadi malapetaka karena kamu punya utang produktif yang besar padahal tidak bisa membayar semua utangnya.

Hutang produktif seringkali membutuhkan banyak uang. Karena harga produk atau properti juga sangat mahal.

Apakah investasi ini termasuk utang produktif?

Dilihat dari segi keuntungan, dapat dikatakan bahwa investasi dalam bentuk hutang adalah produktif. Banyak orang berhutang uang untuk berinvestasi di saham, dll.

Tidak ada batasan dalam berinvestasi pada sekuritas utang. Hanya saja, bersiaplah untuk mengambil risiko besar.

Berinvestasi sendiri sudah berisiko. Nilainya sulit diprediksi dan terus berubah. Jika kamu beruntung, maka kita akan aman.

BACA JUGA: Hari Ini TMMD ke 115 Kodim 0612 Tasikmalaya Resmi Dibuka Irdam III Siliwangi

Masalahnya adalah ketika kita kalah maka kamu masih harus melunasi pinjaman sebelumnya untuk modal.

Konversi utang konsumtif menjadi produktif

Jika pinjaman produktif memiliki nilai yang positif, lantas apakah hutang konsumtif bisa diubah menjadi hutang produktif. Umumnya hal ini bisa saja langsung dilakukan.

Karena pinjaman produktif tidak selalu buruk. Kuncinya adalah mengelola pinjaman atau menggunakan aset untuk meningkatkan produktivitas tertanggung.

BACA JUGA: Pengurus Inkai Curhat ke Anggota DPRD Tasikmalaya, Isinya Bikin Mengurut Dada

Sementara itu, dengan mengelola pinjaman atau menggunakan aset buruk, dapat mengubah hutang. Secara umum, kesalahan ini dapat menyebabkan segala macam masalah keuangan, baik sekarang maupun di masa depan.

Hal-hal yang harus diperhatikan sebelum berutang

Sebelum kita memutuskan untuk meminjam uang atau berutng, ada baiknya kita berpikir matang-matang.

Di bawah ini adalah beberapa hal yang perlu diperhatikan sebelum utang menjadi produktif dan konsumtif.

BACA JUGA: Begini Cara Mendapat Diskon Service di Bengkel Resmi Yamaha, Cukup Tunjukkan Aplikasinya

1. Alasan membutuhkan uang

Mengapa kamu mengambil pinjaman adalah hal pertama yang harus diketahui. Kamu perlu menjawabnya dan memikirkannya dengan hati-hati, agar hutang tidak menimbulkan penyesalan pada akhirnya.

Ini juga sangat penting karena dapat menjadi keputusan keuangan yang akan membantu atau bahkan memperburuk situasi keuangan.

2. Kemampuan untuk membayar

Ketika kamu ingin berutang maka ketika kamu telah memutuskan dan tahu mengapa menggunakan pinjaman. Selanjutnya, kamu perlu memikirkan berapa cicilan hutang yang akan dibayarkan untuk hutang tersebut.

BACA JUGA: 8 Hari Operasi Zebra Lodaya 2022, Ratusan Pemotor Rata-Rata Melanggar Poin ini

Jangan mengambil pinjaman yang tidak mampu kamu bayar sendiri. Untuk mendapatkan pinjaman, Anda tidak perlu 30% dari penghasilan bulanan.

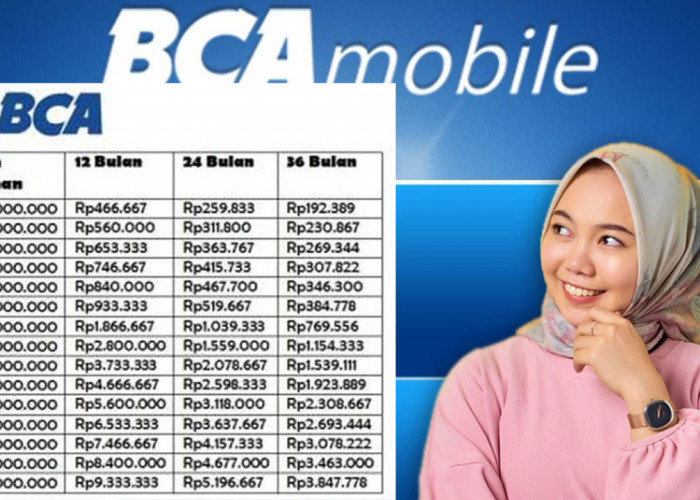

Bunga pinjaman yang ditawarkan

Selanjutnya besaran bunga hutang produktif atau konsumtif juga harus kamu pertimbangkan dengan masakm sebelum kamu memutuskan untuk mengajukan hutang.

Jika mengambil pinjaman dari bank atau lembaga keuangan, pembayaran bunga akan diperhitungkan. Biasanya, suku bunga pinjaman rumah lebih rendah daripada pinjaman pribadi tanpa agunan.

BACA JUGA: 2 Cara Download Lagu MP3 dari Youtube Tanpa Aplikasi Savefromnet, YTMP3 dan MP3 Juice

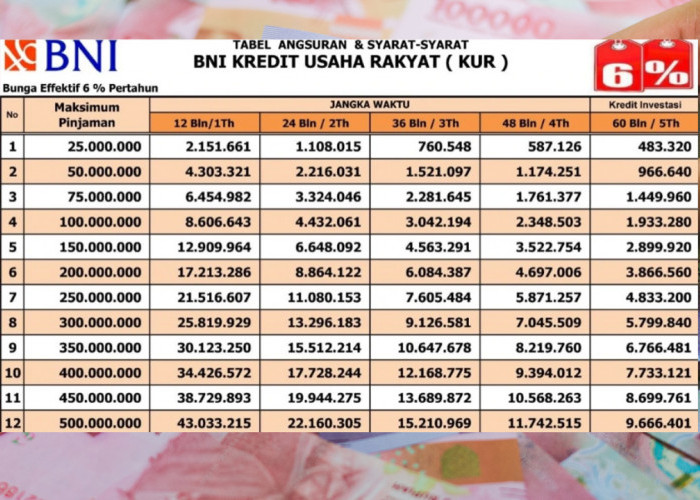

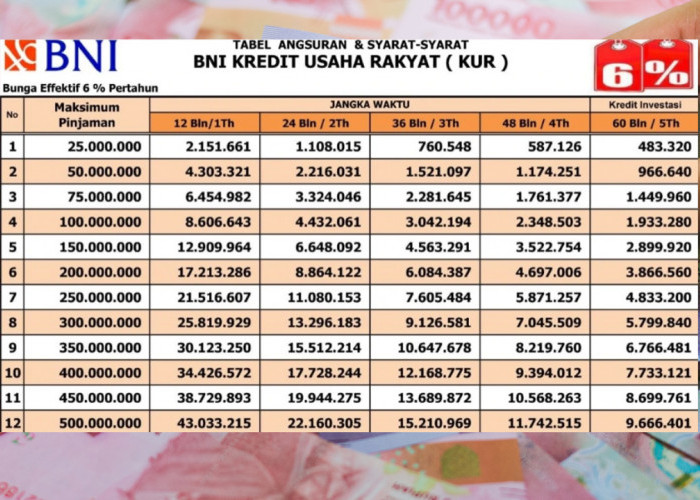

Di BFI Finance salah satu lembaga keuangan yang terpercaya menyediakan pinjaman produktif untuk menambah modal hanya dengan mengajukan pinjaman jaminan BPKB mobil atau pinjaman jaminan BPKB motor dengan bunga yang kompetitif.

Hal ini bisa terjadi karena ketika kamu mengambil pinjaman rumah, kamu biasanya menjaminkan rumah itu sendiri. Jadi, jika terjadi kredit macet, maka kamu bisa kehilangan rumah tersebut.

Tentu ini akan menjadi masalah besar. Namun, hal ini tidak akan terjadi jika itu pinjaman pribadi yang tidak memiliki persyaratan agunan dalam aplikasi pinjamannya.

Pada dasarnya, ketika kamu mendaftar untuk program pinjaman, maka kamu harus berhati-hati dengan semua kewajiban pembayaran dan manfaat kredit yang diperoleh. Pertimbangkan hal-hal lain di mana akan meminjam.

BACA JUGA: Buyback Saham, Pengamat Ekonomi: Long Term Insentif Tingkatkan Kinerja Karyawan

Terakhir, di era digital, banyak platform yang sudah menawarkan solusi untuk mendapatkan pinjaman. Saat Anda membutuhkan pinjaman dalam proses cepat dan mudah. Ada sistem peer to peer lending dan pinjaman online dengan suku bunga berbeda.

Bahkan kamu juga bisa mengajukan pinjaman modal usaha dari bank atau kerabat atau teman dekat. Masing-masing tentunya memiliki kelebihan dan kekurangannya masing-masing.

Alangkah baiknya jika Anda menyesuaikannya dengan kebutuhan utang dan tujuannya.

Bagaimana menghindari utang konsumtif

Peminjam yang produktif biasanya memiliki cukup uang untuk melunasi sisa utangnya. Sementara itu, mereka yang memiliki utang konsumtif sering terlibat dalam tumpukan utang.

BACA JUGA: PNS di Garut Dites Urine, Bukti Komitmen Bupati Rudy Gunawan Memberantas Narkoba

Jadi, pikirkan dulu keuntungan yang akan kita dapatkan dari berhutang tersebut. Satu hal yang tidak boleh dilupakan adalah melihat anggaran bulanan.

Perlu diingat bahwa jika kamu tidak dapat membayar tagihan, maka kamu akan berurusan dengan hukum. Sehingga pastikan pertimbangan yang matang sebelum berutang.

Cek Berita dan Artikel lainnya di Google News

Sumber: pojoksatu.id

- Share: